OEM使用新型轻量化材料还会涉及到传统生产线设备的改造,四大工艺中冲压、焊接、涂装生产目前自主品牌在纯电动汽车的续航里程方面一直没有太亮眼的成绩,很大一部分原因就是受限于汽车强量化材料应用方面的发展,轻量化设计是新能源汽车发展的必要途径,随着2020和2025年的汽车能耗大限将至,企业和政府都必须加大在汽车轻量化材料方面的研发投入。线基本都需要面临着工位的大幅改造或者重建,动辄几亿的投入对于目前很多还处在温饱线的自主品牌来说,更是心有余而力不足。其次是铝合金、碳纤维等材料供应链在国内也较为稀缺,铝板的供应商也仅有江苏的诺贝丽斯和天津神户等工厂,并且能供应全系铝板的也仅有诺贝丽斯一家,目前主要给捷豹路虎等高端车型供货,碳纤维的主要供应商为日本的东丽和帝人,占据了全球的大半份额,但是碳纤维的加工工艺技术最先进的是德国。

全球主流OEM轻量化材料的使用现状

对于自主品牌来说,由于受到以上诸多外界条件的限制,所以自主品牌的轻量化设计主要是采用结构轻量化策略,辅以部分热成型板、不等厚板的使用。所以车体的主要构件基本为钢材,在主要的结构件上并未有太多新材料的实用,也仅有在较高端的自主品牌车型的悬架摆臂、车身防撞梁、发动机罩、发动机缸体等部位会采用铝合金,加油口采用工程塑料等,所占比例较低。

其实从上面的分析中我们不难发现,材料轻量化主要是在一些对成本敏感度不高的高端豪华车型和对重量较为敏感纯电动车型中使用较多。而这些车型主要集中在德国、美国、日本这三个国家中,我们来看看这些汽车强国的轻量化材料在整车中的占比。

首先是德国,一方面由于欧洲在能耗和排放的政策上越发严格,另一方面德国是目前豪华品牌车型最多的国家,新材料、新技术对于高端车型也会有着科技豪华感的加持作用,所以德国以ABB为代表的车企对于新材料的使用上显得更为热衷,尤其是奥迪在铝合金车身、宝马在碳纤维车身方面都处于行业领先地位。

2015年德国新生产汽车铝合金和其他新材料在车身和底盘中的占比高达25%,是目前全球汽车轻量化材料使用比例最高的国家,到2020年新材料的使用趋势会继续上涨,将达到34%左右。

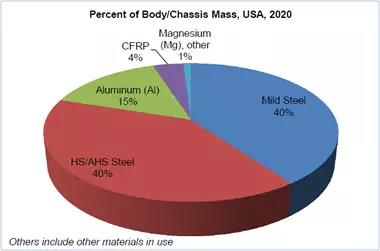

其次是美国,美国虽然高端豪华品牌车型也较多,但是美国汽车行业对于新型轻量化材料的热衷主要来源于新能源汽车的发展以及排放和能耗的压力,代表企业是特斯拉、GM、福特等。特斯拉目前的Model S和Model X在车身和底盘上基本都采用了铝合金和其他复合材料,而GM的高端品牌凯迪拉克在近两年的新车型中也开始采用钢铝复合车身结构,比如凯迪拉克CT6,福特则是将铝合金车身首先搭载在F150这类高端皮卡车型上。

受到环境和能源危机的影响,美国政府出台了诸多鼓励新能源汽车发展的优惠政策,企业也表现出了较高的积极性,这使得美国逐渐处于全球新能源汽车研发和生产的领先地位。随着这个趋势的进一步发展,到2020年受到排放的严格限制,新能源汽车的产销比例会进一步提升,而新型轻量化材料的占比也会进一步提升,而这个比例可能会从目前的15%提升到20%左右。

日本汽车企业一直都是结构轻量化的高手,而且在能耗的管理上他们一直都属于很出色的选手,所以汽车企业并没有太明显的材料轻量化动力。在新能源汽车的研发上,日本也主要是以混合动力和氢燃料电池动力为主,即便是纯电动车型也是以k-car车型为主,对轻量化要求并没有纯电动汽车那么迫切,所以目前日本汽车企业里轻量化材料的使用比例并不高,只有10%左右。

目前日本汽车企业的的轻量化材料的使用也主要是集中在一些非结构件上,比如铝合金的发动机罩、塑料的翼子板和尾门等,还有就是底盘和发动机的一些铸铝件。其中代表企业是丰田的雷克萨斯和本田阿库拉。本田已经在阿库拉NSX车体上使用了部门铝合金车身的设计,丰田已经在目前量产的NX系列车型的发动机罩使用了铝合金,尾门使用了工程塑料等,而且计划在2018年凯美瑞的换代中采用铝合金车身的设计。

随着2020年全球的能耗和排放政策的越发严格,日本企业也开始加大了材料轻量化方面的研发投入,预计到2020年,日本汽车企业轻量化材料在底盘和车身中的占比会赶上美国,达到20%左右。

综 述

从以上的分析来看,轻量化材料的使用占比可以从侧面说明该地区汽车企业在汽车材料轻量化方面所处的行业水平,也能反映出该地区新能源汽车发展的水平。而且从目前的趋势来看,随着材料成本的进一步降低,铝合金车体的开发在未来数年内或许会迎来一个爆发期,到2025年,铝合金的生产规模可能会达到目前的四倍以上。

目前自主品牌在纯电动汽车的续航里程方面一直没有太亮眼的成绩,很大一部分原因就是受限于汽车强量化材料应用方面的发展,轻量化设计是新能源汽车发展的必要途径,随着2020和2025年的汽车能耗大限将至,企业和政府都必须加大在汽车轻量化材料方面的研发投入。